界面新闻记者 | 戴晶晶

经过几年的酝酿后,中东的可再生能源订单正在加速落地。

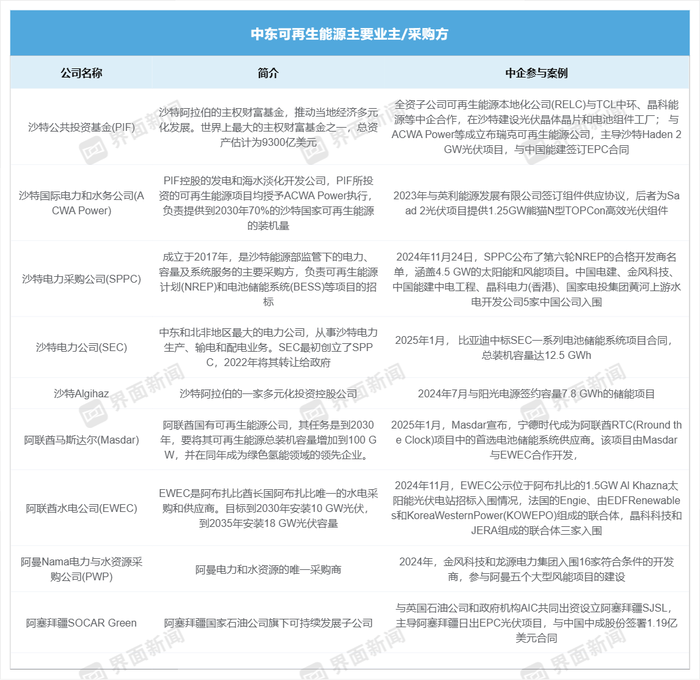

今年1月下旬,阿联酋可再生能源公司马斯达尔(Masdar)宣布,宁德时代(300750.SZ)成为阿联酋RTC(Rround the Clock)项目中的首选电池储能系统供应商,提供天恒电池储能系统。

此外,Larsen & Toubro和中国电建(601669.SH)被选为该项目设计、采购与施工(EPC)承包商,晶澳科技(002459.SZ)和晶科能源(688223.SH)将分别提供2.6 GW的光伏组件。

RTC项目是全球迄今为止最大的太阳能和电池联合储能项目,包括总容量达19 GWh的电池储能项目,以及5.2 GW的光伏项目,总投资超60亿美元(约合438亿元人民币)。

2025年伊始, 比亚迪(002594.SZ)也成功中标了沙特电力公司(SEC)一系列电池储能系统项目合同,总装机容量达12.5 GWh,刷新了去年7月阳光电源(300274.SZ)与沙特企业AlGihaz签署的7.8 GWh储能订单纪录。

密集刷屏的好消息,让中东这片新能源“热土”更具吸引力。2024年以来,中国新能源企业频频斩获中东大单,并接连敲定建厂计划,以作为应对国内行业激烈竞争以及欧美贸易壁垒的举措。

“美国等地贸易保护政策加码,欧洲等大型市场需求增速下滑的迹象,放眼全球,中东地区已成为光伏及储能发展潜力最为突出的新兴市场。” 中关村储能产业技术联盟(CNESA)在《储能产业研究白皮书2024》中分析称。

中东地区是全球少数新能源尚未得到很好发展的地区之一,主要包括沙特阿拉伯、阿联酋、卡塔尔、科威特和阿曼等传统油气生产国。在经济多元化、全球能源转型等驱动下,以沙特和阿联酋为首,中东各国陆续制定了可再生能源发展目标:

- 沙特阿拉伯:2030年实现130 GW的可再生能源装机目标,计划2024-2030年每年增加20 GW可再生能源项目。

- 阿联酋: 到2030年将可再生能源装机容量增加两倍以上,达到19.8 GW。

- 阿曼:到2030年实现可再生能源在其装机容量30%的占比,可再生能源4.5 GW。

- 卡塔尔:到2030年可再生能源在其电力结构中所占的份额达到18%,主要通过光伏形成4 GW的大规模可再生能源容量。

- 科威特:到2030年将可再生能源发电的份额提高到15%。

- 土耳其:到2035年,太阳能装机容量达到52.9 GW,风能29.6 GW。

在国家层面的战略支撑下,中东各国开始部署以风、光为主的可再生能源项目,核心业主单位可分为三大类:主权财富基金、能源企业,以及专业化采购机构。

以沙特为例,2016年沙特推出 “2030愿景(Vision 2030)”,其中沙特能源部监督下可再生能源项目发展办公室(REPDO)实施国家可再生能源计划(NREP),旨在降低对石油经济的依赖,发展多元化能源结构。

NREP自提出后,在2019年和2023年分别两次上调装机目标,当前目标为每年新增20 GW,到2030年,实现130 GW的可再生能源装机。

其中,30%的装机由REPDO通过竞争性招标(IPP模式)牵头开发,后由沙特电力采购公司(SPPC)接管;沙特公共投资基金(PIF)负责监督剩余70%的开发,并将其授予沙特国际电力和水务公司(ACWA Power)执行。

自2017年2月起,NREP开启了首轮可再生能源项目的招标活动,至今已成功推进至第六轮。

当地时间2024年11月24日,SPPC公布了第六轮NREP的合格开发商名单,涵盖4.5 GW的太阳能和风能项目。中国电建、金风科技(002202.SZ)、中国能建中电工程、晶科电力(香港)、国家电投集团黄河上游水电开发公司五家中国公司入围。

去年10月,SPPC公布第五轮NREP下太阳能项目的入围投标人名单,四个光伏项目总装机容量3.7 GW,国电电力(600795.SH)、国家电投集团黄河上游水电开发公司入围。

SPPC还发起了电池储能系统(BESS)项目的招标,并于去年12月公布首组(G1)电池储能系统(BESS)项目2 GW/8 GWh的33家中标候选人名单,包括9家中国企业。

PIF主导开发的项目包括Sudair PV IPP 1.5 GW项目、Shuaibah 2阿尔舒巴赫2031 MW项目等,中国能建(601868.SH)等中企担任了其中数个项目的EPC承包商。

除了政府牵头推进的NREP,沙特电力公司(SEC)、沙特Algihaz等当地企业也对可再生能源项目进行了单独招标。

中东其他国家虽然与沙特的可再生能源发展模式有所差异,但也涉及到了类似的主体。

例如,阿联酋的可再生能源公司马斯达尔(Masdar)计划到2030年在全球部署100 GW可再生能源项目,在中东地区进行了项目投资和招标;阿曼Nama电力和水资源采购公司(PWP)是阿曼电力和水资源的唯一采购商。

各个主体积极投资建设大型项目,中东的可再生能源市场需求已经放量,中国的光储产品得以更多出口到该区域。

2024年,中国向中东市场出口光伏组件累计28.79 GW,同比增99%,在出口市场中的占比约12%;总出口额达到262.86亿元,同比增23.4%,占比自2023年的8%涨至13.1%。

其中,沙特阿拉伯是中东进口中国组件产品最多的单体国家,总计16.55 GW,同比上升115%,占中东市场进口量的58%。

CNESA发布的数据显示,2024年中国储能企业签约海外储能大单规模超150 GWh,其中欧洲占比31%、北美20%、东亚10%、东南亚和澳洲均占9%,中东占比为8%。

未来中东地区的可再生能源需求规模仍有较大增加空间。

目前中东地区约93%的电力来自化石燃料。咨询机构睿咨得能源(Rystad Energy)预计,到2040年,中东的可再生能源发电量将超过化石能源;到2050年,光伏将贡献中东一半以上的电力供应,2023年占比仅为2%,可再生能源发电占比则将达到70%左右。

中东光伏协会MESIA预计,到2024年中东地区光伏装机容量有望达到40 GW,到2030年将达到180 GW。

华泰证券对中东地区储能空间的测算为,到2030年沙特、阿联酋的储能空间需求达57.4 GWh。

尽管中东市场大项目较多,具备增长潜力,但整体光储需求规模距离国内、北美等地区仍有差距,且未来需求落地节奏还存在不确定性,对中企来说暂无法对已有的市场进行大量替代。

目前,中东计划可再生能源发展规模相较中国、北美等地区,仍相对较小。与之对比,2024年,中国的光伏新增装机就达到了277.17 GW,新型储能新增装机43.7 GW/109.8 GWh。

由于拥有丰富、低廉的油气资源,中东的能源转型速度长期收到诟病,未来可再生能源项目建设还存在一定不确定性。国际能源署(IEA)统计,该地区12个国家中,仅有5个设定了净零排放目标。

“没有迹象表明中东将从对天然气和石油的依赖中转型。”英国能源智库Ember指出,天然气投资还在继续,伊朗、阿联酋、科威特和伊拉克正在建设比世界上大多数国家更多的天然气发电厂。

2024年10月,埃及石油部长卡里姆·巴达维还表示,埃及已将其2040年的可再生能源目标从原先的58%下调至40%,强调天然气在未来数年内仍将是该国能源结构的关键部分。

Ember同时认为,尽管中东各国政府对大型沙漠太阳能项目充满热情,但到2023年,该地区只有不到1.5%的电力来自太阳能。虽然这些大型项目最终可能会成为现实,但尚不清楚这一过程是否足够快,足以将升温限制在1.5摄氏度以内。

“中企需要提前做好心理预期建设,中东的项目推动落地并不快速。”一位在中东的投资人对界面新闻表示,包括主权基金在内的投资、投标筛选,会进行非常详细的横向比较,中国要面临欧美、当地的企业的竞争。

例如,上文提及的SPPC发起的8 GWh电池储能系统(BESS)项目,33家中标候选人名单中就包括了法国电力集团(EDF)、道达尔能源(Total Energies)、壳牌(Shell)等欧洲老牌能源企业,以及沙特的ACWA Power、韩国电力公司(KEPCO) 、三星集团,以及日本丸红株式会社、住友集团等。

“近期储能市场表现一般,我们预期差包括市场认为中东等地项目的快速释放无法持续,今年全球光伏装机增速减缓亦将影响储能增速。”1月27日,中信建投发布研报指出,同时市场认为中东等地竞争激烈,不存在超额利润。

但该机构认为,储能已走出自己的增长曲线,此外以近期沙特项目储能双向变流器(PCS)为代表,优势环节仍将具备超额利润。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号