来源:时代财经

银行业不良资产出清持续提速。

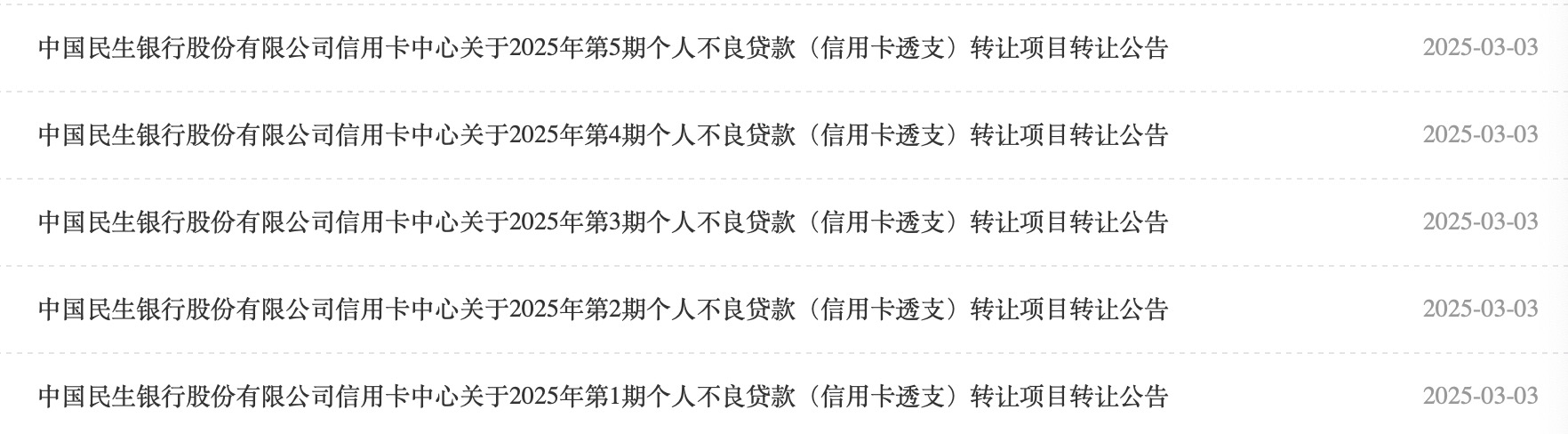

3月3日,信用卡中心在银行业信贷资产登记流转中心(简称“银登中心”)上架了2025年首批个人不良贷款转让项目,5个资产包均涉及信用卡透支,合计未偿本息总额超过6亿元。

图片来源:银登中心官网

图片来源:银登中心官网同日,信用卡中心发布2024年第2期个人不良贷款(信用卡透支)转让项目,债权金额共1.60亿元,预计竞价时间为2025年3~4月。

面对日益上升的资产质量压力,银行业正在加速“甩包袱”,多家银行集中在银登中心的不良资产转让板块出售不良资产。据时代财经不完全统计,2月以来,已有数十家银行机构在银登中心的转让平台密集转让不良资产,其中不仅包括、、、等全国性银行,也包括北京银行、河北银行等城商行以及甘肃、贵州等地的农商行。

从处置的不良贷款类别来看,除对公不良贷款项目外,多家银行挂出的不良资产包均涉及个人房贷项目、个人消费贷、信用卡等。从转让价格来看,也不乏有银行以不到1折的“骨折价”进行甩卖。

不良资产包打折转让

北京银行在上述不良资产转让项目招商公告中介绍,该不良资产包的债权金额共1.60亿元,其中本金1.06亿元,利息5437.16万元,共计对应7717户债务人。

北京银行还称,该债权资产项目的几大亮点包括,区域集中度高,债务人所属区域集中在济南、南京和青岛地区;户均本金1.37万元左右,债务人偿还压力可控、催收难度低;加权平均年龄42.23岁,其中30~50岁债务人数量占比达77%,还款潜力高;未诉客户达7364户,占比超95%,便于多元化诉调结合。

值得关注的是,在银登中心刊登的众多转让项目中,多家银行将不良资产以“打骨折”的方式进行甩卖,甚至以低于1折的价格出手转让。

河北银行2月末发布的《2025年第一期不良资产收益权转让结果公告》显示,该行资产原始金额达2.41亿元的个人住房抵押贷款不良资产包,最后的实际转让金额仅为7300万元,这相对于原始金额打了约3折;另据广发银行2月底发布的《关于璟粹2025年第三期不良资产收益权转让结果公告》,该行的个人信用卡贷款不良资产包,资产原始金额为19.66亿元,最终实际转让金额仅为1.47亿元,相当于不到1折。

有银行业内人士向时代财经指出,“以低价挂牌出售的不良资产大部分是经过多次催收仍无法回收的债项,回收率通常很低、催收难度较大,因此定价有所打折比较常见。”

在银登中心的不良贷款转让平台,部分银行挂出的不良资产包逾期已久。据中原银行郑州分行近日挂出的一笔不良资产项目,该行未偿还本息总额达1.92亿元的不良贷款(个人经营性贷款)包,加权平均逾期天数已达到1687天。

3月3日,北京市隆安(广州)律师事务所郑霜杰律师在接受时代财经采访时表示,不良资产的转让定价机制主要考量回收预期、处置成本、市场波动、政策导向等多个因素。“如对于有抵押物的个贷不良资产,房地产抵押物可能因当地房地产市场低迷、难以在短期内以合理价格出售从而导致处置周期延长。再加上较高的法律诉讼成本,这为金融机构带来沉重的负担,也影响了不良资产包的折扣定价。”

据银登中心1月10日发布的《2024年四季度不良贷款转让业务统计》(下称“《报告》”)数据显示,截至2024年4季度末,个人不良贷款批量转让、对公不良资产批量转让的平均折扣率分别为4.8%、18.6%(统计口径为未尝本息总额)。

个人不良贷款成转让大头

近年来,在宏观经济增速放缓的大背景之下,地方债务、房地产、个人贷款逾期等重点领域均处于风险释放期。面对日益上升的资产质量压力,银行加快处置不良资产以释放资本空间,不良贷款转让市场随之出现快速扩张,转让及成交规模均创下新高。

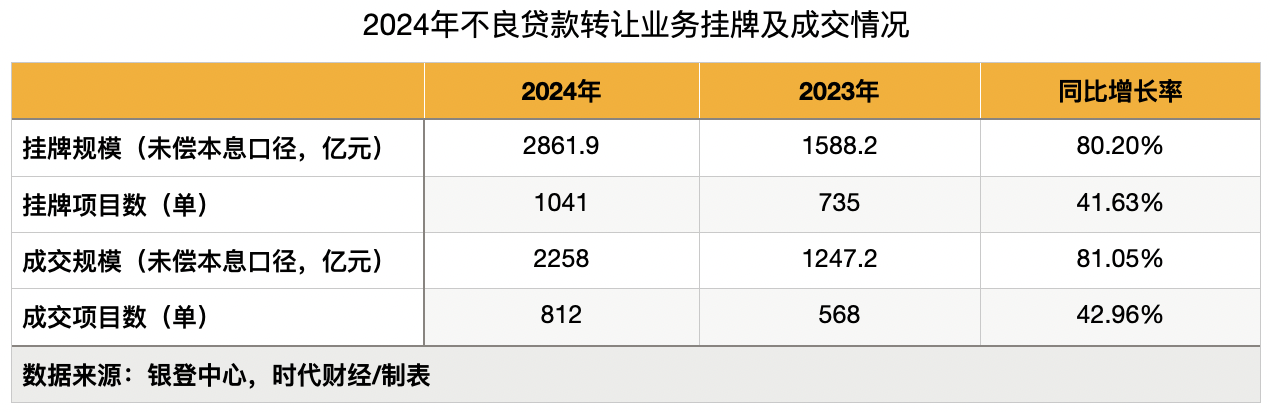

上述《报告》数据显示,从挂牌情况来看,2024年全年,不良贷款转让业务的未偿本息规模合计达2861.9亿元,较2023年的1588.2亿元同比增长80.2%;挂牌项目数为1041单,较2023年的735单同比增长41.63%。

从实际成交结果来看,2024年全年,成交的不良贷款未偿本息金额合计为2258亿元,较2023年的1247.2亿元同比增长81.05%;成交项目单数为812单,较2023年的568单同比增长42.96%。

2024年不良贷款转让业务挂牌及成交情况,时代财经/制表

2024年不良贷款转让业务挂牌及成交情况,时代财经/制表值得关注的是,在各类转让之中,个人不良贷款转让已成为目前最主要的业务类型。

《报告》数据显示,2024年全年,个人不良贷款批量转让业务的成交规模达1583.5亿元,相比于2023年的965.3亿元同比增加64.04%,成交项目单数也由390单升至573单。细分来看,个人消费贷在个人业务不良中的占比超60%。

在业内人士看来,个贷不良转让业务快速增长的背后,是银行零售业务不良压力的上升。

实际上,在银行业资产质量总体保持稳定的大背景之下,多家银行的个人贷款及垫款不良率普遍有所增长。以国有大行为例,Wind数据显示,截至2024年6月末,、交通银行、、建设银行、邮储银行的个人贷款不良率分别为0.79%、0.98%、0.90%、0.84%、1.14%,较2023年末分别有不同程度上升,分别增长0.06、0.17、0.2、0.18、0.02个百分点。

《报告》还显示,作为主要的不良贷款出让方,股份制银行2024年四季度的成交规模占全部不良贷款的比例超30%。这也反映在各家银行的财报中,截至2024年6月末,股份行中渤海银行的个人贷款不良率达到3.30%,的个人贷款不良率同样突破2%。

在郑霜杰律师看来,近年来内外部经济环境愈发错综复杂,银行业不良贷款余额增加,不良资产市场规模或将进一步扩大。“目前监管部门对不良资产转让的政策处于不断调整和完善中,政策的变动可能影响不良资产认定、拨备计提、债权转让的条件、流程和范围等关键环节。”其表示。

就在去年11月,国家金融监督管理总局出台了《金融资产管理公司不良资产业务管理办法》(简称“《办法》”)。在一份研报分析指出,新《办法》基于当前金融化险的新需求而出台,更为配套化债政策的加码落地,其拓宽了金融资产管理公司的收购范围,强化与细化了风控管理要求,有助于银行风险处置与盘活存量,从而助力银行夯实经营基础。

关于资产变现的挑战,郑霜杰律师则进一步建议称,银行、资产管理公司、金融科技公司等各类主体之间应加强合作,发挥各自优势,实现资源共享和优势互补,创新处置的方法和手段。

“对于受让方而言,应积极拓展资产变现渠道。除传统的拍卖、变卖方式外,探索与专业的资产处置机构合作,综合运用现金清收、债权转让、资产重组、资产证券化、债转股等方式,通过多元化的资产变现渠道,提高处置效率和回收率。”其说道。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号